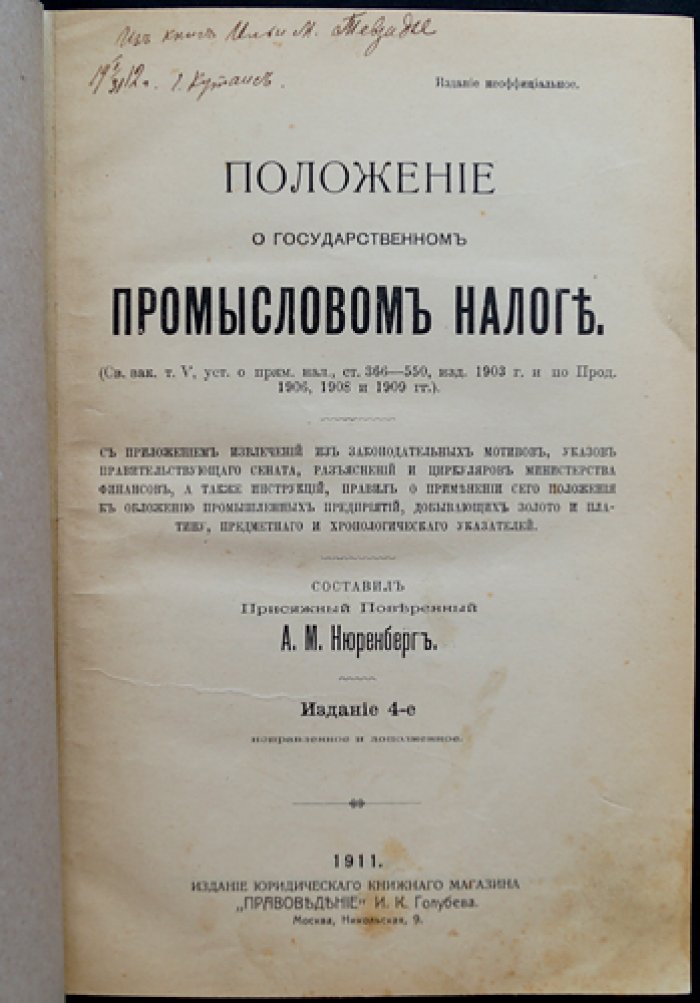

Положение о государственном промысловом налоге (по состоянию законодательства Российской империи): по тексту и разъяснениям

Изд

32 000 ₽

Год издания1911

Страниц446

Описание

Настоящая книга посвящена «Положению о государственном промысловом налоге», утвержденному в Российской империи и занявшему одно из ключевых мест в налоговой системе дореволюционной России. Автор рассматривает действовавший порядок обложения промысловым налогом, его место в общей системе обязательных платежей и практическое значение для лиц, ведущих хозяйственную деятельность.

В основу издания положено Положение, согласно которому промысловые свидетельства подлежали приобретению как физическими, так и юридическими лицами — применительно к каждому промышленному предприятию, торговому заведению, пароходу. Такой подход фактически увязывал право на ведение промысла с выполнением налоговых требований и создавал механизм контроля за предпринимательской деятельностью.

Отдельное внимание уделено структуре налога: предусматривается разделение на разряды, в пределах которых устанавливался порядок взимания основного промыслового налога. В издании отмечается, что были введены три торговых и восемь промышленных разрядов — именно по ним определялась величина и основания обложения.

Как важный элемент юридической гарантии уплаты налога в книге рассматриваются последствия уклонения. С принятием Положения в Уложение о наказаниях уголовных и исправительных были внесены изменения (упоминается период 1845 года), закреплявшие ответственность за уклонение от уплаты промыслового налога. Благодаря этому налоговое регулирование получало не только финансовый, но и выраженный правовой характер.

Издание предназначено для юристов, историков права, специалистов в области финансового и налогового законодательства, а также для коллекционеров и читателей, интересующихся эволюцией государственного регулирования предпринимательства в дореволюционной России. Материал будет полезен при изучении нормативной базы дореволюционного налогообложения, понимании административных требований к хозяйствующим субъектам и правовых механизмов контроля за исполнением фискальных обязанностей.

Книга издана в 1911 году (четвертое издание) и рассчитана на практическое и справочное использование: она помогает проследить логику нормативного регулирования промыслового налога и юридические последствия его нарушения, что особенно актуально при подготовке исследований по истории налогового права.

В основу издания положено Положение, согласно которому промысловые свидетельства подлежали приобретению как физическими, так и юридическими лицами — применительно к каждому промышленному предприятию, торговому заведению, пароходу. Такой подход фактически увязывал право на ведение промысла с выполнением налоговых требований и создавал механизм контроля за предпринимательской деятельностью.

Отдельное внимание уделено структуре налога: предусматривается разделение на разряды, в пределах которых устанавливался порядок взимания основного промыслового налога. В издании отмечается, что были введены три торговых и восемь промышленных разрядов — именно по ним определялась величина и основания обложения.

Как важный элемент юридической гарантии уплаты налога в книге рассматриваются последствия уклонения. С принятием Положения в Уложение о наказаниях уголовных и исправительных были внесены изменения (упоминается период 1845 года), закреплявшие ответственность за уклонение от уплаты промыслового налога. Благодаря этому налоговое регулирование получало не только финансовый, но и выраженный правовой характер.

Издание предназначено для юристов, историков права, специалистов в области финансового и налогового законодательства, а также для коллекционеров и читателей, интересующихся эволюцией государственного регулирования предпринимательства в дореволюционной России. Материал будет полезен при изучении нормативной базы дореволюционного налогообложения, понимании административных требований к хозяйствующим субъектам и правовых механизмов контроля за исполнением фискальных обязанностей.

Книга издана в 1911 году (четвертое издание) и рассчитана на практическое и справочное использование: она помогает проследить логику нормативного регулирования промыслового налога и юридические последствия его нарушения, что особенно актуально при подготовке исследований по истории налогового права.