Общее счетоводство: теория учета и ведение бухгалтерских книг (3-е издание)

Е. Е. Сиверс

36 000 ₽

Год издания1912

Описание

Книга Е. Е. Сиверса «Общее счетоводство» — фундаментальный труд по теории бухгалтерского учета, оказавший заметное влияние на развитие русской учетной мысли. Автор, признанный представитель петербургской школы счетоводства, развивает собственный подход к пониманию учета: практику ведения дел и отражение хозяйственных операций он называет счетоводством, а учение об учете — счетоведением. Такой словарь и предложенная логика стали общепринятыми в русской учетной литературе на долгие годы.

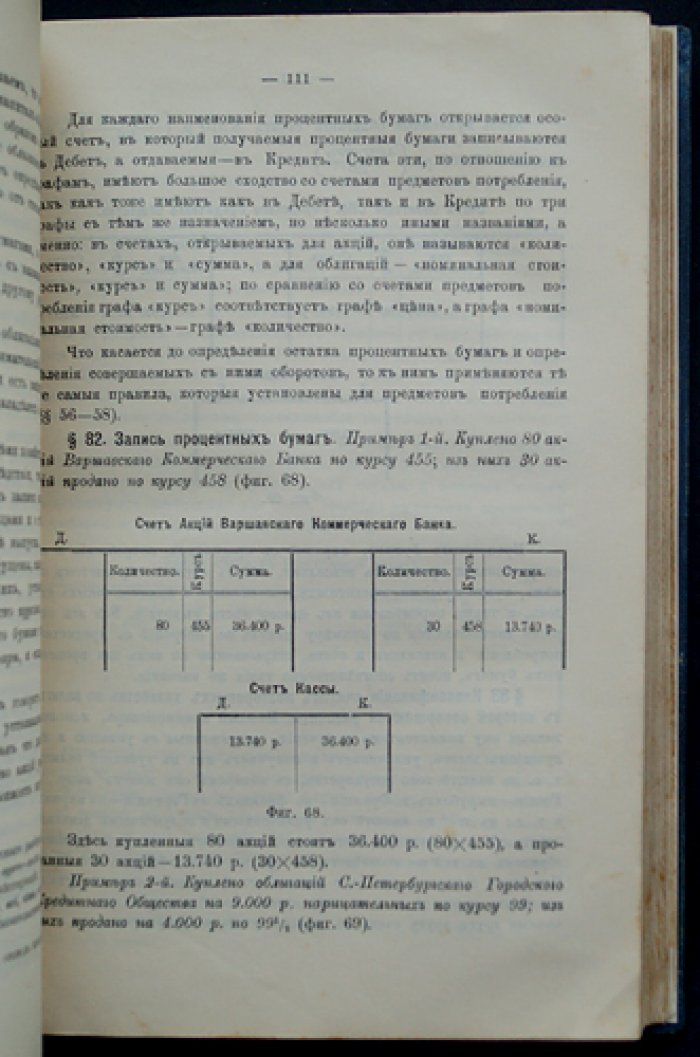

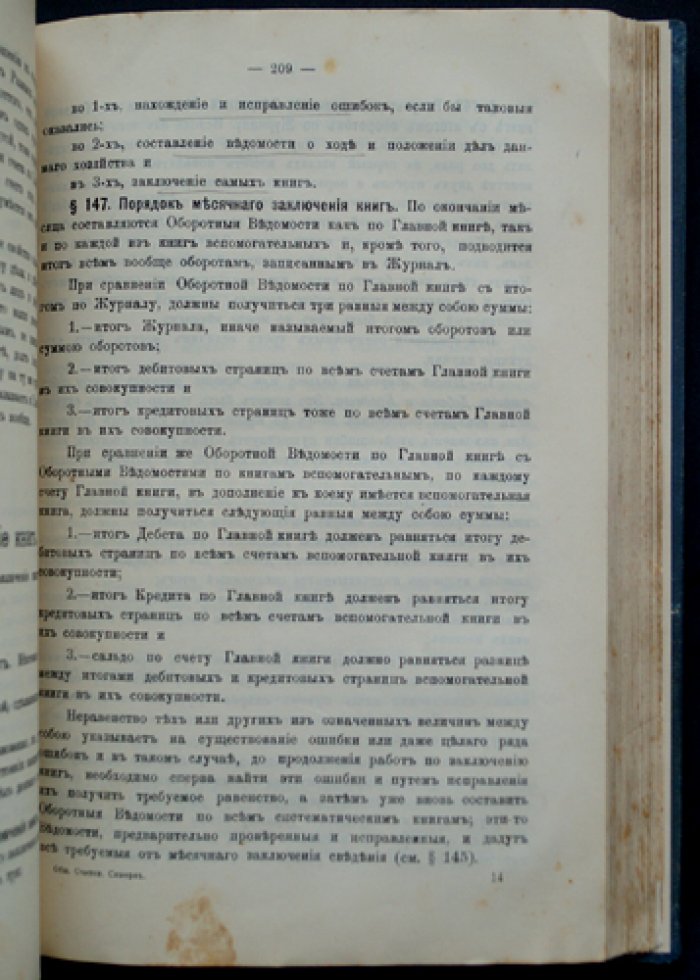

В центре работы находится теоретическое обоснование бухгалтерского учета и методика ведения учетных регистров. Сиверс рассматривает теорию учета как самостоятельный раздел, а затем выделяет «теорию книг», где излагаются способы ведения различных бухгалтерских регистров. При этом под регистрами в контексте книги понимаются именно книги — то есть предмет исследования охватывает не только общую идею учета, но и конкретную технику документирования и отражения операций в учетных книгах.

Особое место занимает учение автора о двойной записи и ее природе. Известность Сиверса связана с меновой теорией: по его мнению, в основе двойной записи лежит обмен (мена) благами. Такая трактовка позволяет объяснить структуру учетного отражения не только как формальную технику, но и как закономерность, внутренне присущую хозяйственным отношениям. Отсюда следует ключевой вывод автора: двойная запись выступает как основной закон бухгалтерского учета — по аналогии с природными законами, действующими безотносительно воли людей.

Сиверс последовательно применяет меновой подход ко всем хозяйственным оборотам, понимая их как меновые по своей сути. Даже распределение результатов и присвоение прибыли он рассматривает через призму обмена ценностей на права собственника. Благодаря этому книга дает читателю не только сведения о том, «как» ведется учет, но и глубинное понимание того, «почему» учетная форма складывается именно так.

Текст издания относится к классическому дореволюционному уровню бухгалтерской литературы и адресован тем, кто изучает историю бухгалтерии, теорию учета и методологию двойной записи, а также тем, кто интересуется классическими подходами к организации учетных книг и систематизации хозяйственных оборотов. Издание представляет интерес как справочник и как методологический ориентир — в особенности для исследователей и практиков, обращающихся к первоисточникам русской учетной школы.

Параметры по описанию: 3-е издание, Санкт-Петербург, типография Винеке А. Э., 1912 год, объем 420 + 10 страниц, иллюстрации и схема; переплет тисненый ледериновый.

В центре работы находится теоретическое обоснование бухгалтерского учета и методика ведения учетных регистров. Сиверс рассматривает теорию учета как самостоятельный раздел, а затем выделяет «теорию книг», где излагаются способы ведения различных бухгалтерских регистров. При этом под регистрами в контексте книги понимаются именно книги — то есть предмет исследования охватывает не только общую идею учета, но и конкретную технику документирования и отражения операций в учетных книгах.

Особое место занимает учение автора о двойной записи и ее природе. Известность Сиверса связана с меновой теорией: по его мнению, в основе двойной записи лежит обмен (мена) благами. Такая трактовка позволяет объяснить структуру учетного отражения не только как формальную технику, но и как закономерность, внутренне присущую хозяйственным отношениям. Отсюда следует ключевой вывод автора: двойная запись выступает как основной закон бухгалтерского учета — по аналогии с природными законами, действующими безотносительно воли людей.

Сиверс последовательно применяет меновой подход ко всем хозяйственным оборотам, понимая их как меновые по своей сути. Даже распределение результатов и присвоение прибыли он рассматривает через призму обмена ценностей на права собственника. Благодаря этому книга дает читателю не только сведения о том, «как» ведется учет, но и глубинное понимание того, «почему» учетная форма складывается именно так.

Текст издания относится к классическому дореволюционному уровню бухгалтерской литературы и адресован тем, кто изучает историю бухгалтерии, теорию учета и методологию двойной записи, а также тем, кто интересуется классическими подходами к организации учетных книг и систематизации хозяйственных оборотов. Издание представляет интерес как справочник и как методологический ориентир — в особенности для исследователей и практиков, обращающихся к первоисточникам русской учетной школы.

Параметры по описанию: 3-е издание, Санкт-Петербург, типография Винеке А. Э., 1912 год, объем 420 + 10 страниц, иллюстрации и схема; переплет тисненый ледериновый.