Бухгалтерский учет в отраслях народного хозяйства СССР: методология и нормативный подход

Маргулис А.Ш.

15 000 ₽

Год издания1951

Страниц544

Описание

Книга А. Ш. Маргулиса посвящена одной из ключевых тем советской бухгалтерской школы — организации бухгалтерского учета в различных отраслях народного хозяйства СССР и развитию методологии, позволяющей обеспечить единство и сопоставимость учета. В центре внимания автора находятся принципы построения учетной системы, нормативное регулирование и практическая применимость разработанных подходов для предприятий промышленности.

Особое значение в содержании занимают вопросы методического обеспечения: автор рассматривает, как формируются руководящие документы и как на их основе выстраивается система учета хозяйственных операций. Отдельный акцент сделан на роли унифицированных нормативных актов в регулировании бухгалтерского учета на уровне государства. Описываемые подходы нацелены на то, чтобы обеспечить целостность учета и его соответствие установленным правилам, что особенно важно при масштабном ведении хозяйственной деятельности в рамках одной страны.

Для читателя книга будет интересна не только как историко-методологическое исследование, но и как практическое руководство по пониманию логики формирования учета: как устанавливается типовой перечень корреспонденции счетов по основным хозяйственным операциям, каким образом описываются бухгалтерские записи для ключевых процессов предприятий и почему единая система счетов становится фундаментом управляемости учета.

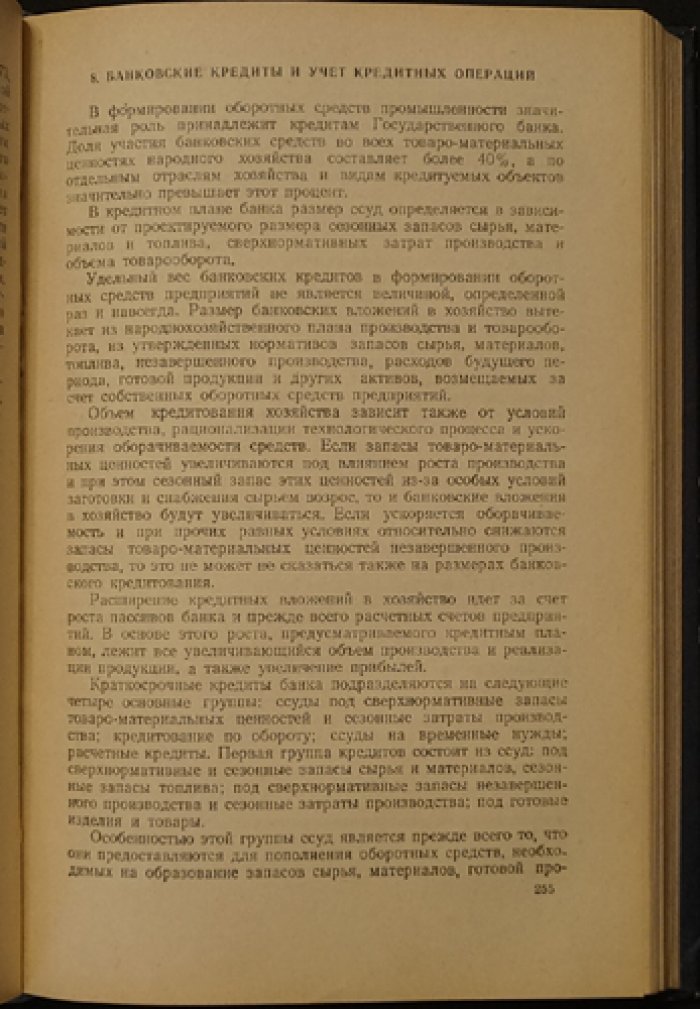

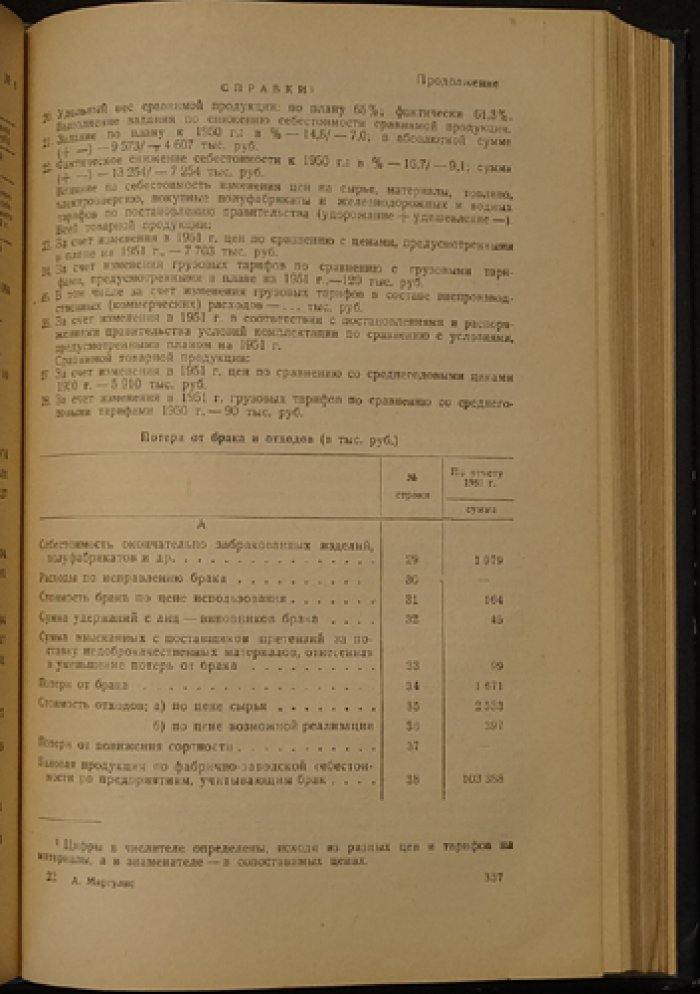

Отдельный блок связан с нормативным учетом и проблематикой учета затрат. Автор подчеркивает, что при нормативном подходе фактические затраты производства должны обобщаться бухгалтерски по группам однородных изделий. Такая постановка задачи помогает выстраивать учет как инструмент анализа и контроля, а не только как регистрацию свершившихся фактов, что было особенно актуально для предприятий, работающих в условиях плановой экономики.

В целом издание отражает вклад автора в разработку методологических основ бухгалтерского учета, включая формирование и развитие руководства к плану счетов текущего учета основной деятельности промышленных предприятий. Книга станет полезной для специалистов и студентов, изучающих историю бухгалтерии, методологию учета, нормативное регулирование, а также для всех, кто хочет глубже понять, как создавались основы унификации учетных процедур и как они применялись для решения практических задач производства.

Особое значение в содержании занимают вопросы методического обеспечения: автор рассматривает, как формируются руководящие документы и как на их основе выстраивается система учета хозяйственных операций. Отдельный акцент сделан на роли унифицированных нормативных актов в регулировании бухгалтерского учета на уровне государства. Описываемые подходы нацелены на то, чтобы обеспечить целостность учета и его соответствие установленным правилам, что особенно важно при масштабном ведении хозяйственной деятельности в рамках одной страны.

Для читателя книга будет интересна не только как историко-методологическое исследование, но и как практическое руководство по пониманию логики формирования учета: как устанавливается типовой перечень корреспонденции счетов по основным хозяйственным операциям, каким образом описываются бухгалтерские записи для ключевых процессов предприятий и почему единая система счетов становится фундаментом управляемости учета.

Отдельный блок связан с нормативным учетом и проблематикой учета затрат. Автор подчеркивает, что при нормативном подходе фактические затраты производства должны обобщаться бухгалтерски по группам однородных изделий. Такая постановка задачи помогает выстраивать учет как инструмент анализа и контроля, а не только как регистрацию свершившихся фактов, что было особенно актуально для предприятий, работающих в условиях плановой экономики.

В целом издание отражает вклад автора в разработку методологических основ бухгалтерского учета, включая формирование и развитие руководства к плану счетов текущего учета основной деятельности промышленных предприятий. Книга станет полезной для специалистов и студентов, изучающих историю бухгалтерии, методологию учета, нормативное регулирование, а также для всех, кто хочет глубже понять, как создавались основы унификации учетных процедур и как они применялись для решения практических задач производства.

Похожие книги